財務戦略

長期的安定性と効率性に力点を置いた財務戦略

本投資法人の中長期的に安定した収益の確保と運用資産の規模及び価値の着実な成長、並びに運用の安定性と効率性を確保するため、計画的かつ機動的な財務戦略を立案し、実行します。

- 新投資口の発行は、運用資産の長期的かつ安定的な成長を目的として、資本市場の動向、経済環境、新たな運用資産の取得時期、本投資法人の資本構成及び既存投資主への影響等を総合的に考慮し、投資口の希薄化に十分に配慮した上で、機動的に行うものとします。

- 財務健全性の確保のため、LTV(注)は、原則として平常時の運用において50%前後(上限60%)で運用します。

- 「LTV」とは、資産総額のうち有利子負債総額(借入金額、投資法人債発行額、短期投資法人債発行額)の占める割合をいいます。

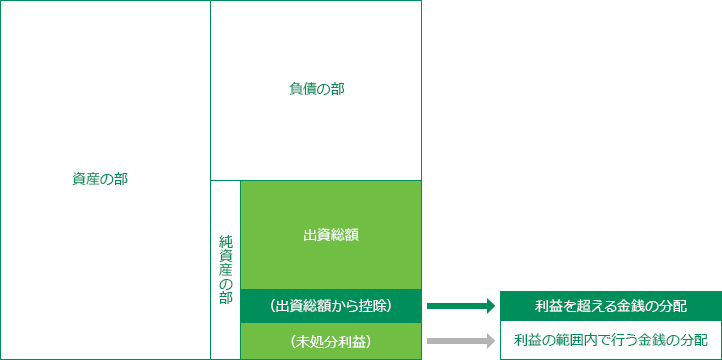

利益超過分配(出資の払戻し)について

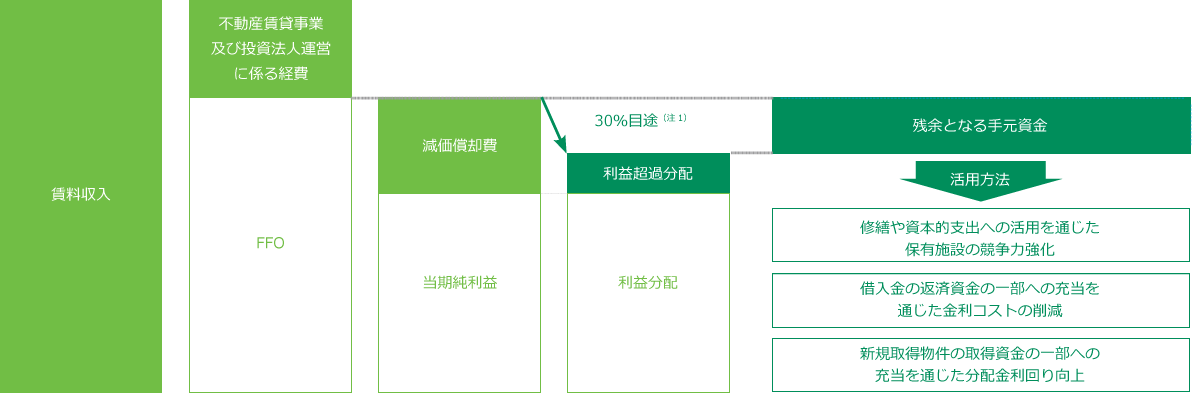

継続的利益超過分配

物流不動産は、土地価格に比べて建物価格比率が高く償却年数が短いという特性を有し、加えて本投資法人が重点的に投資するAクラス物流施設は、その高機能性ゆえに、減価償却費が他のアセットクラスや一般的な物流不動産に比較して高めに計上される傾向にあります。また、建物価値の維持に必要な設備投資額(資本的支出)も低く抑えられる傾向にあります。そこで、本投資法人は、健全な財務の安定性が維持される範囲内で、本投資法人が決定した金額を、継続的利益超過分配として、原則として分配する方針です。継続的利益超過分配の水準は、当面の間、当該営業期間の減価償却費の30%に相当する金額を目処として、総合的に判断して決定します。

一時的利益超過分配

継続的利益超過分配に加え、資金調達行為により、一時的に1口当たり分配金の金額が一定程度減少することが見込まれる場合に、1口当たり分配金の金額の平準化を目的とする場合に限り、本投資法人が決定した金額を、一時的利益超過分配として、分配することができるものとします。一時的利益超過分配を行う場合には、継続的利益超過分配及び一時的利益超過分配の合計の分配金の水準は、当面の間、当該営業期間の減価償却費の40%に相当する金額を限度として、総合的に判断して決定します。

利益超過分配の貸借対照表におけるイメージ図

利益超過分配の損益計算書におけるイメージ図

- 本投資法人は、減価償却の30%を当面の間の目途として、継続的利益超過分配を行う方針です。ただし、一時的利益超過分配を行う場合には、当面の間、継続的利益超過分配及び一時的利益超過分配の合計の分配金の水準は減価償却費の40%を上限とします。